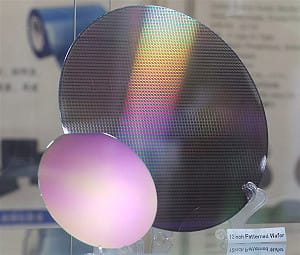

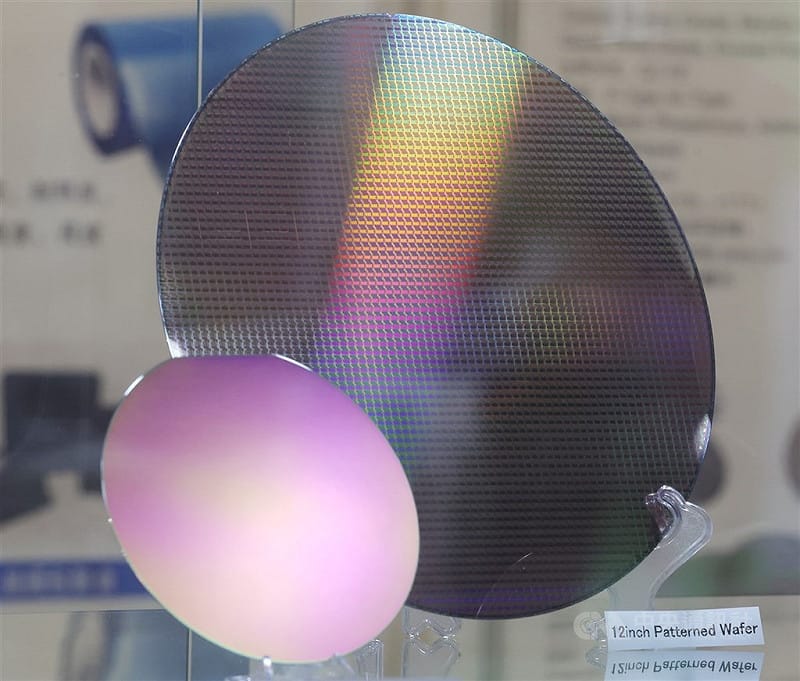

惠譽信評今天表示,隨著伊朗衝突延宕、卡達天然氣中斷持續,亞洲半導體供應鏈因氦氣供給趨緊而面臨更高的尾端風險。若供應短缺超過庫存緩衝,信用風險將惡化,導致更高成本的採購、營運資金需求增加,以及生產排程的優先順序調整。

惠譽今天發布新聞稿表示,氦氣是天然氣的副產品,廣泛用於半導體製造與醫療影像,由於氦氣產自天然氣的開採與液化流程,一旦天然氣生產停擺,便可能迅速引發市場警覺並推動買方轉向現貨市場,現貨市場的價格與供應穩定性即可能出現劇烈變動。

當前熱搜:蕭敬嚴風波燒向鄭麗文 中常委提案開鍘 鄭:回歸黨的機制處理

面對卡達天然氣中斷收緊氦氣供給,惠譽說明,短期營運影響目前看來仍可控。台灣主要晶片製造商表示營運維持正常,庫存與供應狀況可管理;經濟部則指3、4月已排定22船液化天然氣貨載,且台灣油、煤、氣庫存高於法定安全水位,意味短期內沒有立即的天然氣供應疑慮。

惠譽指出,這有助於支撐短期市場情緒,但若中斷持續、補庫週期更難掌握,中期風險仍然存在。衝突持續時間將決定對信用的影響,即使卡達設施重啟,氦氣短缺未必能迅速緩解。

比較各國曝險差異,惠譽分析,南韓看似屬於最脆弱的市場之一,因其去年約64.7%的氦氣進口來自卡達;台灣同樣面臨風險,因其多數氦氣供應仰賴卡達,短期替代來源取得不易,成本較高的美國供應可能成為備援選項;相較之下,日本的氦氣供應相對穩定,約50%供應來自美國、28%至33%來自卡達,並在美國與日本均持有庫存,顯示供應來源多元化與庫存配置可降低中斷風險。

當前熱搜:柯文哲:赴日保釋金難籌 官司若輸恐被沒收2.7億元

惠譽說明,若出現嚴重短缺情境,氦氣現貨價格可能上漲50%至200%;合約價格通常較穩定,但在重新議約時可能上調20%至40%。即便如此,對大型製造商整體銷貨成本的影響應仍有限,因氦氣一般僅約占生產成本的0.5%至1%。

惠譽表示,若受限的供應流量持續到耗盡緩衝、約超過6週,製造商可能面臨更緊的配給、更高的採購成本、營運資金需求上升,以及獲利波動加大;在更嚴峻情況下,可能被迫重排生產或將產能優先配置在高附加價值產品。

惠譽補充,反之,供應吃緊也可能推升晶片價格並支撐大型記憶體晶片製造商的利潤率,從而提升其面對更長期中斷的韌性。這些發行人通常擁有較長期的氦氣供應合約、更高的庫存水位,以及更高的氦氣回收率,可降低淨耗用量與對現貨市場的曝險。

至於可行的緩解措施,惠譽舉例,包括與美國、俄羅斯、阿爾及利亞等供應來源多元化的供應商簽訂長期合約、導入先進氦氣回收系統、策略性囤儲與多重採購等。