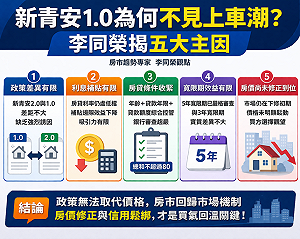

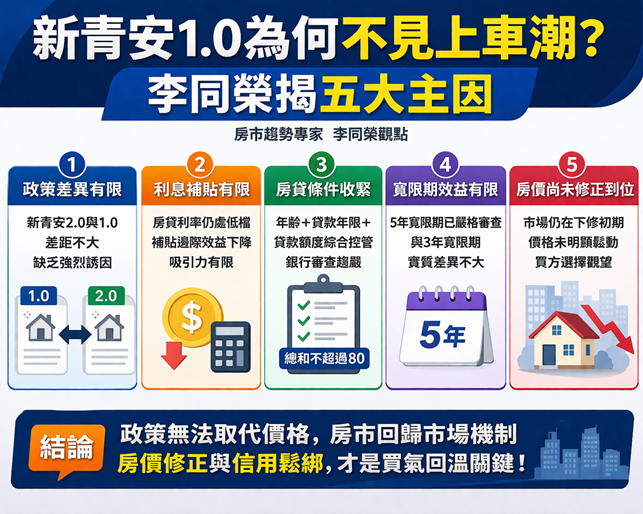

隨著新青安政策將於今年7月到期,市場原先普遍預期將出現一波「末班車上車潮」,但從目前交易數據觀察,卻未見明顯放量。針對這一現象,房市趨勢專家李同榮指出,新青安未出現上車潮,其主因是五大結構性因素產生的結果,最關鍵因素在於市場跌幅未達满足點,台灣房市已進入一個新階段:下修機制主導市場走勢與循環。

李同榮指出,新青安1.0將屆滿三年,但市場未出現上車潮並非偶然,而是五大結構性因素共同作用的結果:

全站首選:訪中480萬全民買單 國民黨:對比卓榮泰包機看球「做法光明正大」

一、未來新青安2.0政策差異有限,無法創造搶進動能:市場預期新青安2.0與1.0差距不大,市場普遍預期政策可能延續,因此缺乏「非現在不可」的進場壓力。新青安優惠政策只要有延續,就不會有急迫的搶進動能與上車潮。

二、利息補貼有限,且效益遞減,誘因逐漸鈍化:在目前房貸利率仍屬相對低檔的環境下,新青安補貼效果有限,且結束時程越近,效益越遞減,對購屋決策的影響逐漸下降,補貼就不再有太大吸引力。

三、購屋門檻未降反升,且預期未來房貸期限變動不大:銀行對新青安審查趨嚴,使實際購屋門檻反而提高,約束部分低收入年輕人購買條件。而市場預期新青安2.0房貸將朝「年齡+年限+額度」總量控管方向發展,與目前最高40年相差不大,降低新青安1.0上車的急迫感。

全站首選:烏克蘭:俄羅斯可能走向停火並凍結戰爭 普丁已準備卸責

四、5年寬限期審查趨嚴,降低投資與投機買盤介入:5年寬限期雖具吸引力,但風險控管審查已趨嚴,實際可適用者有限,減少了還款能力有限的小白投機風險,且降低投資客介入的炒作行為。

五、房價尚未修正到位,市場買盤觀望成為主流:價格修正未達滿足點,這才是買盤觀望最主要的關鍵因素。當市場仍處於下修初期或中期,多數買方不會選擇提前進場。

政策轉向風險控管,購屋邏輯趨向理性,市場等待房價跌幅到達滿足點

李同榮進一步指出,新青安政策本質已改變,未來2.0不再強力刺激買氣,轉向防投機與控管,並避免人頭戶與過度槓桿操作,同時,購屋邏輯改變,首購族將更理性面對市場的變動,購屋決策回到兩大核心:1/房價是否鬆動?2/信用政策是否鬆綁?房價鬆動才會吸引首購觀望買盤進埸,而限貸鬆綁才會吸引換屋族的換屋意願,若兩者未同時出現,觀望將會持續,交易量就難以回溫。

「建商降價、政策鬆綁」是交易回溫的關鍵時間點

李同榮預期新青安政策將會改善並預期政策延續,但買盤不會被強迫進場,房市進埸的觀測重心在於下修趨勢中,房價跌幅何時達到滿足點,「建商降價、政策鬆綁」是交易量回溫的關鍵時間點,未來預期整體房市跌幅不會太深,跌勢不會太久,台灣房市已進入一個新階段:下修機制主導市場走勢與循環。