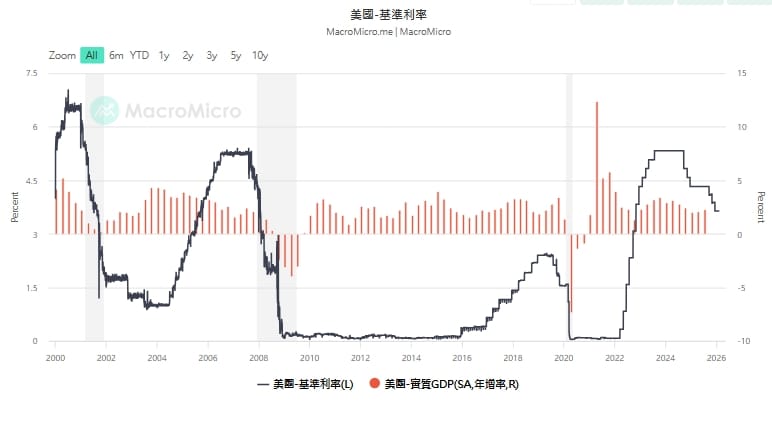

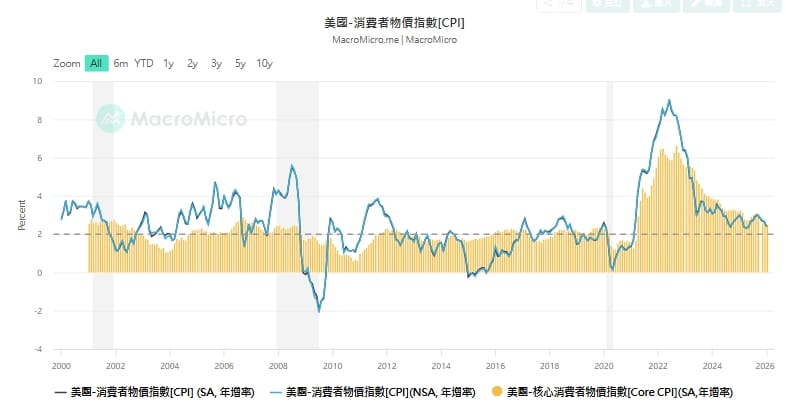

傳統經濟理論認為,降息可降低借貸成本,刺激消費與投資,進而對物價產生上行壓力。然而,現實中效果並非單向。當銀行存款利率高於通膨率(即正實質利率)時,家庭與企業可能更傾向儲蓄而非增加借款。例如,美國存款利率約 3.5%〜3.6% (下圖一),通膨率約 2.4% (下圖二),資金放入銀行仍可獲得穩健收益。在此條件下,即使降息,民眾也可能維持或增加儲蓄,短期內通膨因此未必迅速上升。

美國升息通常會提高美元計價資產的收益率,吸引全球資金流入,推動美元升值。這同時可能使其他國家以美元計價的資產相對價格下降(折算回本國貨幣後價值降低)。

當前熱搜:追查宏福苑火災遭退學 港中大生連署遭刪

歷史經驗顯示,在利率差異明顯且美國國債作為低風險資產具有吸引力的情況下,資金流向美國的現象曾在 1970 年代、以及近年的日本與中國資金配置中出現過類似趨勢。不過,不同時期的政策背景、資本管制及市場條件會影響資金流動的規模與速度,因此雖然基本經濟邏輯一致,但具體表現會有所不同。

降息並非「借錢就不用還」,而是改變資金成本、風險收益比及投資策略。對投資者而言,理解宏觀邏輯與政策背後意圖,比盲目追逐降息行情更為重要。

以中國為例,出口美元後將資金存入美國銀行。若美聯儲降息至極低水平,假設資本可自由流動的情況下,部分資金可能回流中國,對美元匯率與美債市場造成影響。這顯示利率政策不僅影響國內通膨,也牽動全球資金流動及國際金融博弈。

全站首選:名單才上線一小時就撤回?五角大廈更新中國軍企清單引揣測

總體而言,降息與通膨之間不存在單向因果,而是利率水平、存貸動機、政府政策及全球資金流動的綜合結果。投資者不應僅依賴降息預期進行短期投機,而是關注宏觀邏輯與風險管理。

圖一美國基準利率走勢圖。 圖: 擷取自財經M平方(macromicro.me)

圖二美國物價指數走勢圖 (通膨指標)。 圖: 擷取自財經M平方(macromicro.me)